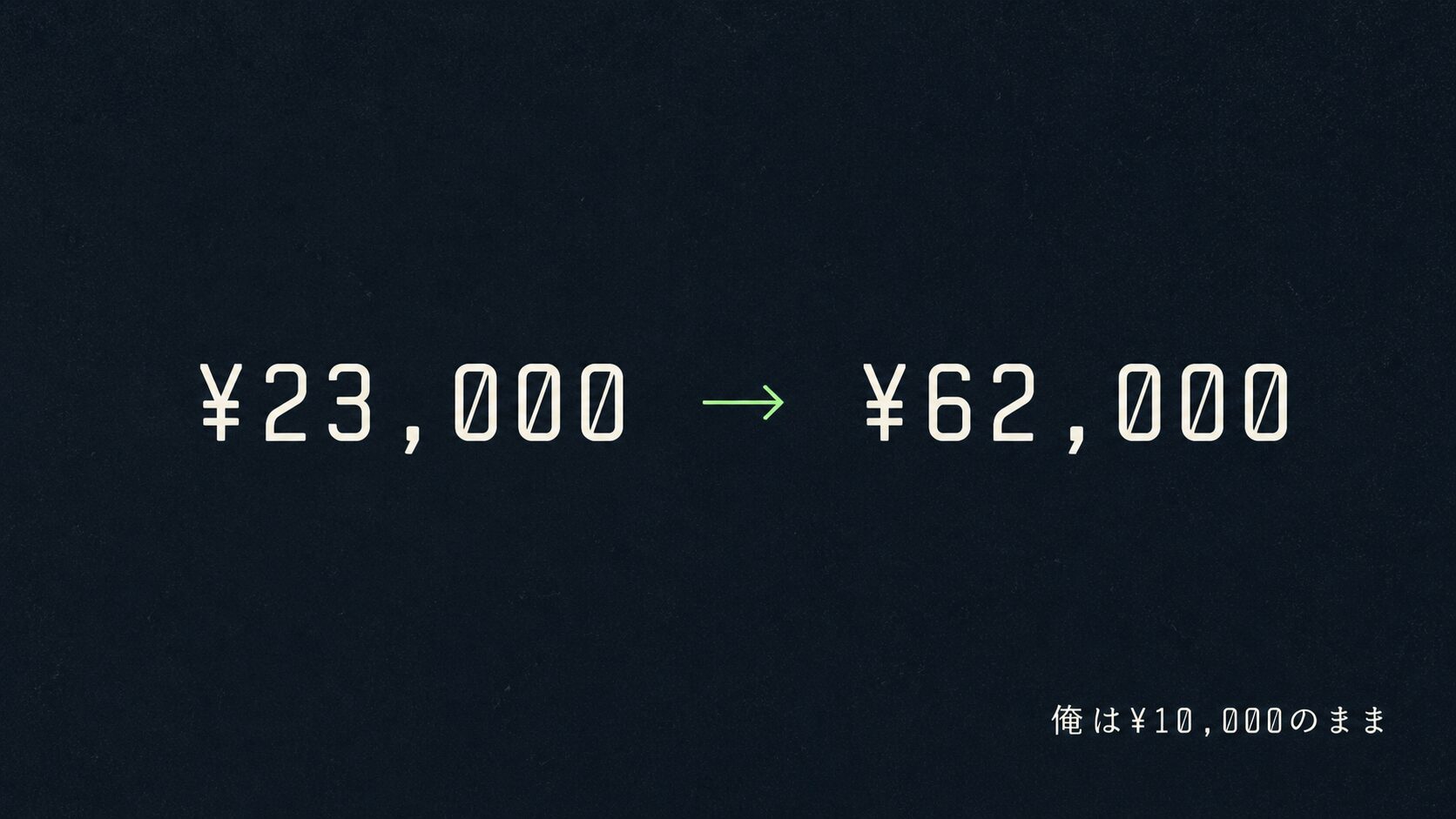

iDeCoの拠出限度額が、月62,000円まで引き上げられる。

会社員(企業年金なし)の場合、現行の月23,000円から約2.7倍。施行は2026年12月、初回引落しは2027年1月分から(出典:厚生労働省「iDeCoの拠出限度額、加入可能年齢が引き上げられます」)。ニュースを見て「上限まで増やすべきか」と考えた人も多いだろう。

俺は逆だ。月1万円でやってる今のiDeCoを、むしろ減らす方向で考えてる。

結論

iDeCoの枠は広がるが、俺は満額にしない。むしろNISAに資金を寄せる。

理由はシンプルで、自分の優先順位がブレないからだ。

理由1:iDeCoは60歳まで引き出せない(流動性の問題)

iDeCoの最大の制約はここだ。60歳まで一切引き出せない。

老後資金を強制的に確保できる、と言えば聞こえはいい。でも裏を返せば、30年間、その金は鎖につながれたままってことだ。複利で運用はされる。所得控除も効く。けど、いざという時に取り出せない金は、人生の選択肢を狭める。

家を買う、子どもの教育費がいる、転職して収入が落ちる、病気で長期療養が必要になる——人生にはそういう局面がある。NISAなら売れば現金になる。iDeCoはそれができない。

俺はまだ流動性のあるNISAで資産を作る段階だと思ってる。鎖でつないだ金を増やすより、いざという時に対応できる金を育てる方が先だ。

理由2:新NISAの1,800万円枠を先に埋める方が合理的

新NISAの非課税枠は生涯1,800万円。これが俺の中での「最優先で埋めるべき箱」だ。

NISAもiDeCoも運用益は非課税。違いは出口にある。

- NISA:いつでも非課税で引き出せる

- iDeCo:60歳以降、退職所得控除 or 公的年金等控除を使って受け取る

iDeCoの「受け取り時の控除」は確かに強力だが、出口の制度が今後どう変わるか分からない。実際、2026年1月から退職所得控除の5年ルールが10年ルールに改悪された(後述)。

制度が変わるリスクを抱える受け取り方より、「いつでも非課税で引き出せる」NISAの方が確実だ。先にNISAを埋め切る。それからiDeCoを考える。順番はこっちが正しい。

俺は今、NISAに月3万円、iDeCoは月1万円。比率は3:1だ。

ここから先、昇給や生活の余剰が出ても、増やすのはNISA側だけにする。iDeCoは手続きをいじらず、月1万円のまま放置する方針だ。動かせる金から先に育てる。それが俺の順番だ。

理由3:退職所得控除の「10年ルール」改悪(2026年1月〜)

これは見落とされがちだが、2026年1月から改悪された部分だ。

iDeCoを一時金で受け取る場合、退職金との受取時期によっては退職所得控除が制限される。これまでは5年空ければ別計算だった。それが10年に延長された。

つまり、60歳でiDeCoを受け取って、70歳で退職金を受け取る——みたいな現実離れしたスケジュールでないと、控除をフル活用できなくなった。

会社員にとって、これは単なる改悪だ。

iDeCoの「受け取り時の節税」が魅力だと言われてきたが、その魅力の一部が削られた。それでも今までと同じ熱量でiDeCoを推す理由は、俺にはない。

(参考:国税庁「No.2732 退職手当等に対する源泉徴収」 ※退職所得控除の重複期間調整の計算規定)

俺の優先順位

整理するとこうなる。

| 順位 | 項目 | 現在 | 改正後の方針 |

| 1 | 生活防衛資金(生活費6ヶ月分) | 確保済み | 維持 |

| 2 | 新NISA(成長投資枠+つみたて投資枠) | 月3万円 | 余剰はすべてここへ |

| 3 | iDeCo | 月1万円 | 触らず月1万円のまま |

生活防衛資金の話は別記事で書いた。 [生活防衛資金の目安はこれだけ|6ヶ月分を貯める方法と保険の見直し術]

iDeCoを始めた経緯はこっち。 [iDeCoを始めた話——会社員が年金定期便で焦って、口座開設から掛金設定まで全部やった記録]

この優先順位を、改正があっても変えない。それだけだ。

こういう人は満額でもいい

俺のスタンスはあくまで「俺の場合」だ。以下に当てはまるなら、満額拠出は合理的な選択になる。

- 高所得層(課税所得695万円超、おおむね年収900万円以上で所得税率23%以上):所得控除の節税効果が大きい

- NISA枠を先に埋め切った人:年間360万円の枠を使い切ってる人

- 60歳までの資金に余裕がある人:iDeCoに突っ込んでも生活が崩れない人

このどれかに該当しない普通の会社員(俺含む)が、ニュースに乗って満額に増やすのは、たぶん最適解じゃない。

今日やること

- 自分の企業年金タイプを確認する(限度額の前提が変わる)

- NISAの年間積立額を計算する。1,800万円を何年で埋めるかを決める

- iDeCoとNISAの月額を、先にNISAを埋め切る順番で組み直す

まとめ

iDeCoの枠が広がるのは事実。でも、それは「全員が満額にすべき」を意味しない。

放置系投資家として、俺が選ぶのは流動性のあるNISAを先に使い切る道だ。iDeCoは月1万円で十分。手続きで動かすより、増える分はNISAに寄せる。

制度が変わっても、自分の優先順位は変えない。それが、放置系の核だ。

コメント