2026年5月、東洋経済オンラインに衝撃的な記事が出た。

タイトルは「今は『すべての投資』をやめるとき、2026年は『投資は死んだ』と言われる『歴史的な年』になる」。筆者は行動ファイナンスの専門家・小幡績氏。主張はシンプルだ。株は世界的にバブルのピーク。AI・半導体は狂乱相場。不動産は歴史的最高値圏。日本の金利上昇リスクも重なる。だから、老後資金を投資で増やすのはやめろ。

正直、こういう記事を読むと一瞬は揺れる。俺も始めたばかりの頃なら、夜にスマホで口座を開いて、積立額の変更画面まで指が伸びていたかもしれない。同じように迷っているキミは、たぶん少なくない。

結論を先に言う。俺は積立をやめない。理由は4つある。

出典:東洋経済オンライン「今は『すべての投資』をやめるとき、2026年は『投資は死んだ』と言われる『歴史的な年』になる」(取得日:2026-05-02) https://news.yahoo.co.jp/articles/3f6e7305073dd1c215e539046671d96de899b4db

なぜ今、積立をやめない判断をしたのか

「やめない」は根性論ではない。4つの論拠がある。

積立設定を変えることで、何かが改善されるか、を考えた。答えはノーだった。相場が下がれば安く買えるし、相場が上がれば資産が増える。どちらに転んでも、積み続けていた方が有利になる確率が高い。

これが俺の出発点だ。感情ではなく、構造の話をする。

4つの根拠──放置系の反論

反論1:暴落予言は当て続けられない|タイミング投資の罠

まず大前提として、暴落を予言して当て続けられる人間は、プロでもほぼいない。

仮にピーク(売り時)を当てたとしても、その後いつ買い戻すか(買い時)をもう一度当てる必要がある。「売り」と「買い」の両方を当てる。その確率がどれだけ低いか。

JPモルガン・アセット・マネジメントは、タイミングを狙う行為が上昇相場を取り逃すリスクになると一貫して指摘している。実際、彼らのデータでは、市場の上昇日トップ10日を逃すだけで、長期リターンは半分以下になる。しかも、その「ベストな10日」の多くは、暴落の直後に集中している。

つまり、一度市場から逃げた人間は、戻るタイミングを誤った瞬間に、一生分のリターンを取りこぼす。

俺の場合、2025年の急落局面でも口座を確認するのを月1〜2回に抑えた。不安に気づかせない環境を作ること自体が戦略だと思っているからだ。余計な情報が入れば、余計な判断が生まれる。余計な判断は、余計な損失を生む。

暴落予測は、外れたときのコストが、当たったときのリターンを大きく超える。これがタイミング投資の罠だ。

出典:J.P.モルガン・アセット・マネジメント「タイミングをとるリスク」(取得日:2026-05-02) https://am.jpmorgan.com/jp/ja/asset-management/per/investment-ideas/mv-t-eq-markettiming-201905/

反論2:AIはITバブルの再来ではない|PERが示す決定的な違い

「AI・半導体は狂乱相場だ」という指摘は、たしかに気になる。

だが、1990年代後半のITバブルと、今のAI関連企業には決定的な違いがある。実益とキャッシュフローが、出ているかどうかだ。

ITバブル期のドットコム企業は、売上ゼロ・赤字垂れ流しが当たり前だった。象徴的なシスコシステムズは、PERがピーク時に100倍を超えた。一方、今のAI相場の主役・NVIDIAの実績PERは40倍前後(2026年5月時点)。同じ「過熱」と呼ばれても、構造はまったく違う。

そしてここが俺の話だ。俺が積み立てているのは、個別株ではなくS&P500とオルカンだ。月3万円がそのまま世界中の何千社に分散される。NVIDIA1社の値動きで指数全体が消し飛ぶことはない。

「短期で下がるかもしれない」と「すべての投資をやめろ」の間には、深い溝がある。俺は前者を受け入れ、後者を拒否する。

積立額を増やしもしないし、減らしもしない。淡々と買い続ける。これが放置系の答えだ。

出典:Yahoo!ファイナンス「エヌビディア(NVDA)」株価指標(取得日:2026-05-02) https://finance.yahoo.co.jp/quote/NVDA

参考:マネックス証券「マネクリ」岡元兵八郎レポート(取得日:2026-05-02) https://media.monex.co.jp/articles/-/28052

反論3:市場から降りることもリスクである|機会損失とインフレの二重圧力

「投資をやめろ」というアドバイスには、ある隠れた前提がある。「市場から降りればリスクはゼロ」という前提だ。

だが、市場から降りることもまた、ひとつの投資判断だ。降りた瞬間から、ふたつのリスクを同時に取りに行くことになる。

ひとつ目は、機会損失のリスク。S&P500は過去20年で配当込みで約10倍になった。市場から降りた人間が、この成長を取り戻す術はない。

ふたつ目は、インフレで現金の購買力が削られるリスク。日本のコアCPIは2025年で前年比+3%台、足元でも2%前後で推移している。100万円を現金で寝かせている間も、実質的な価値は静かに減り続けている。

俺も2025年後半、一時的に積立設定を見直す気持ちが出た。だが冷静に考えると、現金に逃げることで失うものの方が大きかった。インフレ分だけ確実に削られる未来と、長期で増える可能性のある未来。どちらを取るかは、明白だった。

「投資はリスク、現金は安全」という感覚は、デフレ時代の遺物だ。相場が動くことと、自分が動くべきかどうかは、まったく別の話だ。

出典:総務省統計局「消費者物価指数」(取得日:2026-05-02) https://www.stat.go.jp/data/cpi/index.html

反論4:2026年は20年後の「ノイズ」でしかない|放置系の20年実験

新NISAをきっかけに始めた層の多くは、20代〜40代。これから20〜40年単位で資産を育てていく世代だ。

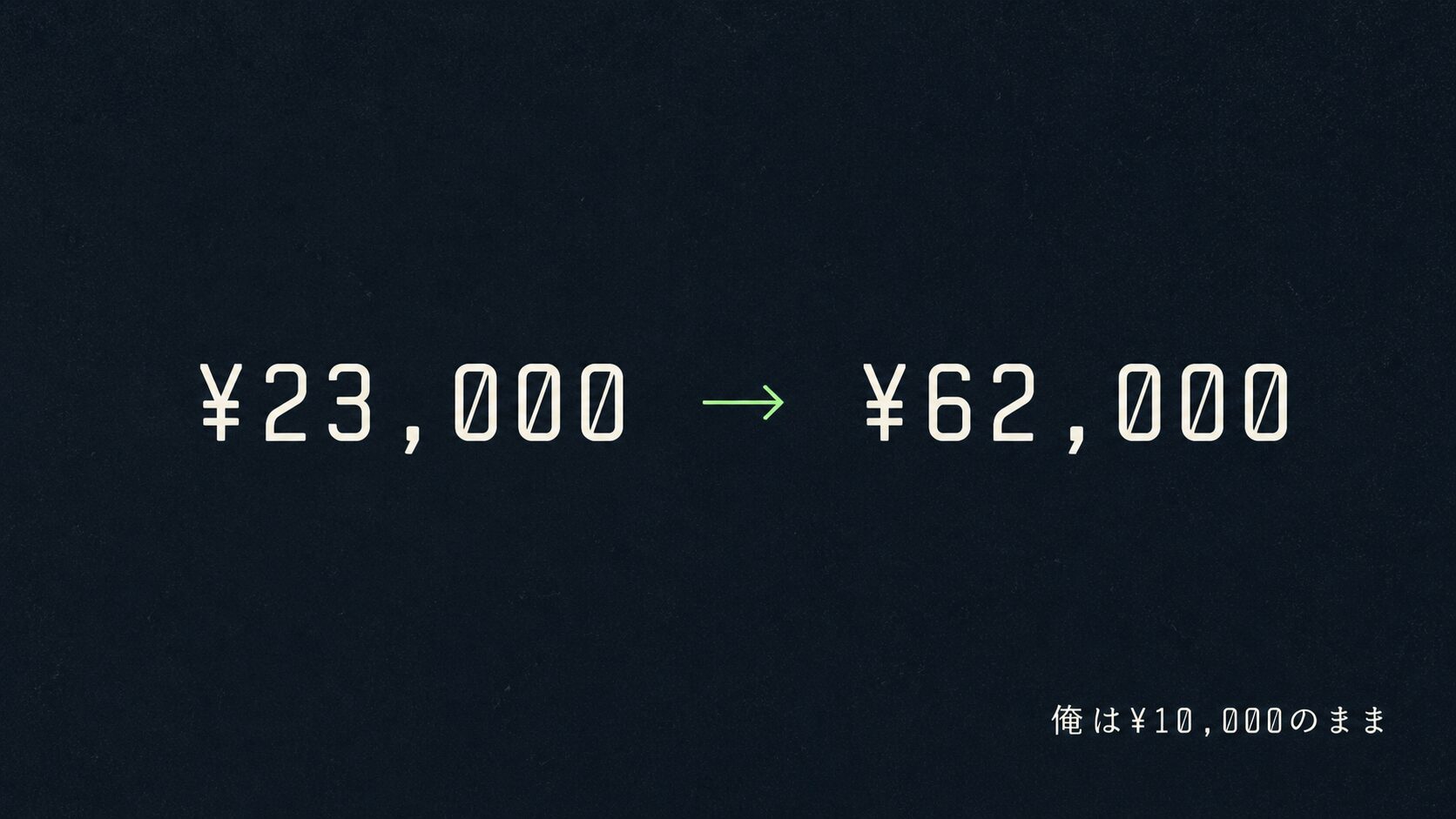

俺自身、2025年に本格的に始めた、まだ駆け出しの放置系会社員だ。月3万円のオルカン積立とS&P500スポット買いを続けて、2026年5月時点でNISA口座の評価益は+18%。派手な売買は一度もしていない。ただ設定通りに買い続けただけだ。

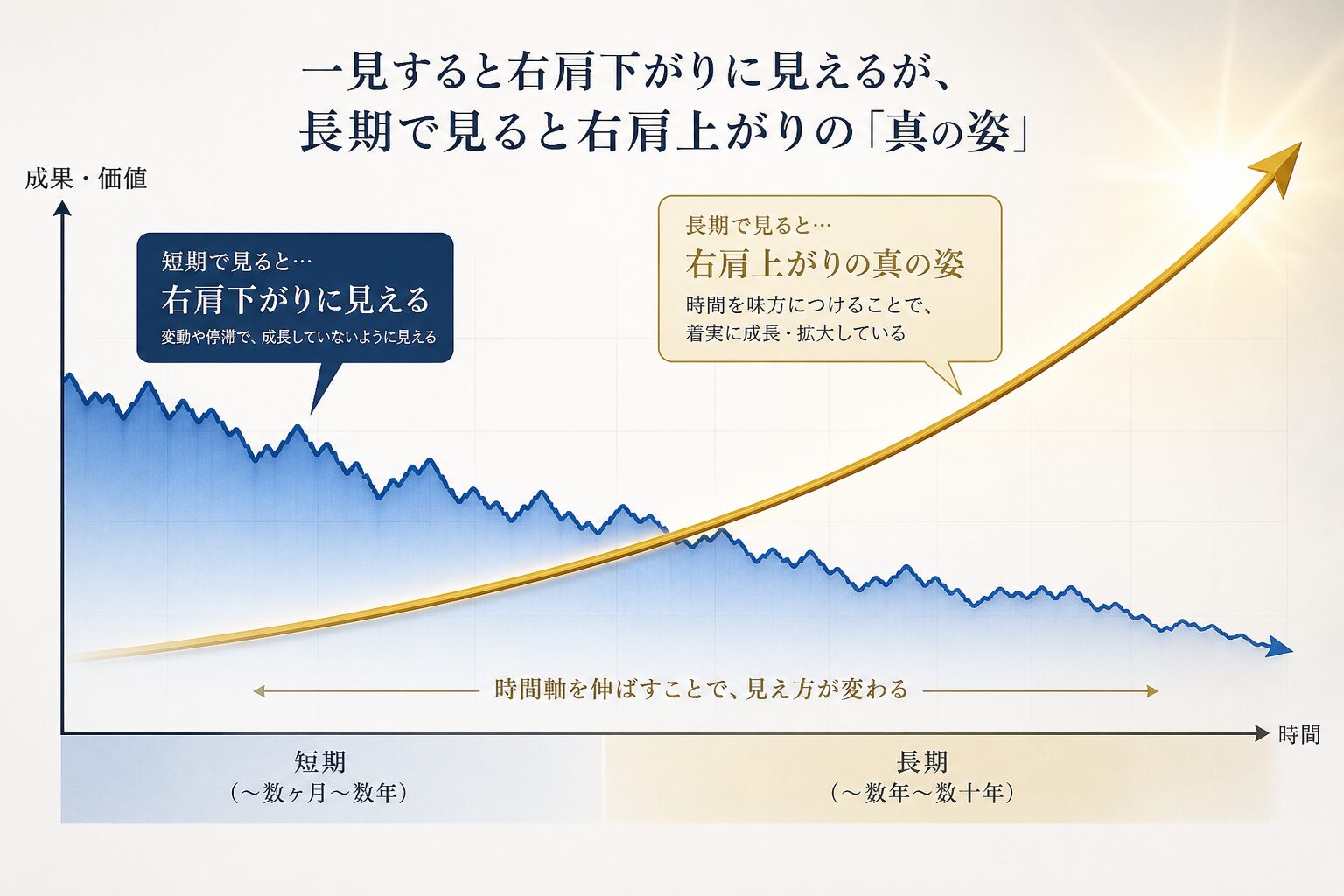

その目線で言えば、2026年に何が起きようが、20年後のチャート上では「ノイズ」にしかならない。

S&P500の長期チャートを見れば、リーマンショックもコロナショックも、後から見れば一時的な凹みでしかなかった。短期で見れば暴落。中期で見れば調整。長期で見れば、ただの一点。これが、過去のデータが繰り返し示してきた事実だ。

だから俺は、評論家の言葉ではなく、自分が決めた仕組みを信じる。積立を止めない。暴落が来ても積立額を増やさない。減らさない。ただ淡々と、設定した通りに買い続ける。

放置系投資家の核心は、ここにある。

今日やること・まとめ

今日やること

- 自分のリスク許容度を再確認する(暴落時に売らずに耐えられる金額か)

- 積立設定が自動になっているか確認する(手動の人は今日自動化)

- ニュースで投資判断を変えないための仕組みを作る(証券口座を見る頻度を週1〜月1まで減らす)

- 現金比率が適正かを確認する(「現金に逃げている」なのか「意図して保有」なのかを区別する)

関連記事

反論1の体験ベース版がこちら: 📉 含み損19%でも積立を止めなかった理由──「今売る根拠」がなかった、それだけだ

評論家の予言ではなく、自分の口座で実際に何が起きたか。暴落の渦中で売らなかった判断の中身を、当時の数字付きで書いている。

反論4の最新版がこちら: 📈 日経平均、6万円に届いた。俺は何もしなかった理由

「投資は死んだ」と「日経6万円」、対極の見出しが同じ月に並ぶ。それでも俺は積立を変えていない。

インフレと積立の話を深掘りしたい人はこちら: 💴 貯金じゃインフレに負ける。俺がNISA積立に一択した理由

反論3の論点をより丁寧に展開している。現金保有のリスクを数字で確認したい人へ。

まとめ

小幡氏の主張は、論として刺激的で面白い。

だが、その通りに動けば、過去20年で世界中の長期投資家が積み上げてきた資産を、自分から手放すことになる。

評論家の予言は、外れても誰も責任を取らない。責任を取るのは、自分の口座にお金を入れている自分だけだ。

俺は、未来を当てに行かない。淡々と航路を守る。

それが、放置系会社員にとっての最強の戦略だ。

――同じ航路を選んだあんたへ。日々の運用ログはXで発信してる。 → ヨースケのXアカウント @Yosukehochiinve

※本記事は俺個人の見解・体験を綴ったものであり、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任でお願いします。2026年5月、東洋経済オンラインに衝撃的な記事が出た。

コメント