Xのタイムラインを眺めていたら、こんな相談が流れてきた。

20代後半の独身女性。年収700万強。ソニー生命の変額保険(SOVANI・世界株式型GQ)を積立て、マイナスが続いている。損切りして解約すべきか、と。

気持ちはわかる。払込235万円が約209万円になっていたら、誰だって悩む。でも俺から見ると、この相談で問うべきはそこじゃない。

結論を先に言う。俺なら解約して、返戻金をオルカンに入れる。理由は3つある。

問題は含み損じゃなく、毎年削られ続けるコスト構造だ

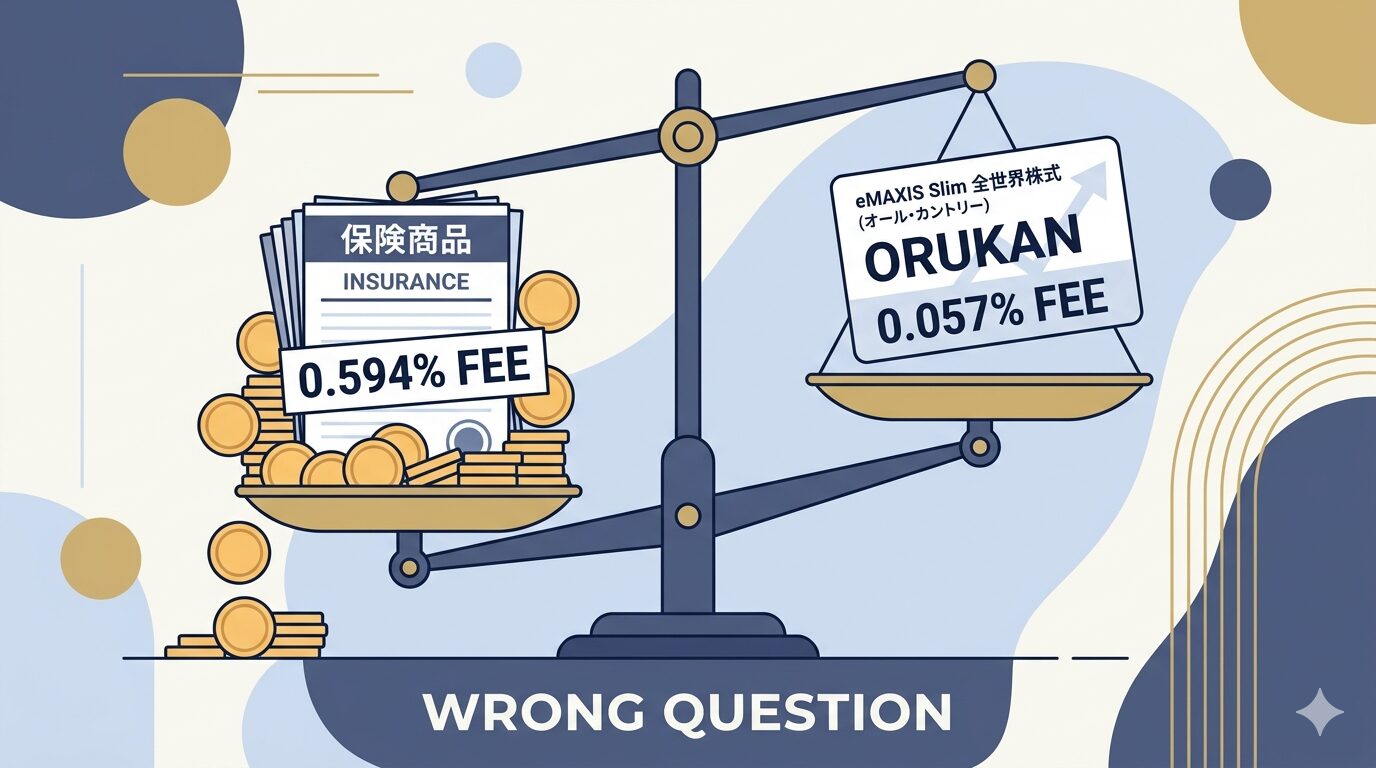

今回の変額保険が運用している投資信託は「グローバル・クオリティ・ファンドSL」。その信託報酬は年率0.594%(税込)だ。

一方、同じく全世界株式に投資するeMAXIS Slim全世界株式(オルカン)の信託報酬は年率0.05775%。

差は約0.54%。

(出典:ソニー生命「変額個人年金保険 特別勘定のラインナップ」(PDF・P7) / 三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)交付目論見書」(PDF・p.11))

「それくらい大したことない」と思うかもしれないが、長期で見ると話が変わる。仮に返戻金約209万円をそのままどちらかで20年運用したとする(年率5%の運用を仮定)。

- 変額保険(実質コスト考慮):運用コスト分だけ毎年削られる

- オルカン(NISA):複利がそのまま働く

単純に0.54%の差でも、20年後には元本に対して10%以上の開きが生まれる計算になる。加えて変額保険には保険関係費用も別途かかる。毎月の保険関係費用は積立金残高に対して引かれ続ける。SOVANIの資料を見ると、この費用は決して無視できる水準ではない。

含み損は市場が戻れば回復する。だがコストは、上がっても下がっても毎年確実に持っていかれる。これが変額保険の構造的な問題だ。

20代独身、子供不要なら「保険機能」はほぼ不要だ

変額保険には死亡保障が付いている。だから「保険だから仕方ない」という言い訳が成立する。

でも立ち止まって考えてほしい。

相談者は20代後半、独身、子供を望んでいない。誰かの生活を支える必要がある状況か? 死亡保障が本当に必要か?

俺にも似たような話がある。以前、第一生命のジャストという保険に加入していた。3大疾病所得保障と死亡保障で月19,800円、個人年金を3本で月15,000円。合計で月35,000円近くを保険に払っていた。掛け捨てだと思っていたのだが、解約時に初めて知ったのは、実は貯蓄型の設計になっていたということだ。

保険の設計は複雑で、加入時に全部を正確に把握するのは難しい。それが現実だ。

結局、全部解約した。今は医療保障だけを年額15,000円(月1,250円)で持っている。健康保険という公的保障があるのだから、これ以上の保障は俺には必要ない。月1,250円と35,000円。この差額が今は積立に回っている。

年収700万強なら、公的保険に加えて生活防衛資金6ヶ月分があれば、たいていのリスクは吸収できる。死亡保障が本当に必要になる局面(子供の教育費を守る、配偶者の生活を守る等)が現時点でほぼ存在しないなら、まず保険コストを疑ってみる価値がある。

解約返戻金を投資に回す前に、生活費6ヶ月分が別口で確保されているかを先に見る。これが投資の前提条件だ。

→ 生活防衛資金の目安はこれだけ|6ヶ月分を貯める方法と保険の見直し術

保険機能が不要で、生活防衛資金が揃っているなら、変額保険に居座り続ける理由は薄くなる。保険ラッパーに包まれた割高な投資信託を持ち続けるのは、不要な手数料を払い続けることと同義だ。

「損切り」という言葉の罠から抜け出す

損切りというのは、本来「この資産はこれ以上回復しない」と判断して売る行為だ。でも今回のケースは少し違う。

世界株式型GQが投資しているグローバル株式は、長期では上昇してきた実績がある。相場が戻れば、この約26万円の含み損は消えるかもしれない。だから「損切り」という問いは、実は正確ではない。

本当の問いはこうだ。「今後もこのコスト構造の商品で運用を続けることが、自分にとってベストか」。

答えは人によって違う。でも俺の場合、年間0.5%超のコスト差、不要な保険機能、NISAという非課税枠の存在を総合すると、答えは一択だった。

返戻金をNISAのオルカンに移す。コストを下げ、非課税の恩恵を受ける。それだけだ。

ちなみに今の俺のNISA口座(オルカンのつみたて枠)の評価損益は**+19.58%**で推移している。変額保険と同じ世界株式系に投資していても、コスト構造が違えば結果に差が出る。

解約前に確認しておく:返戻金に税金はかかるか

解約するなら、課税関係を先に確認しておく必要がある。

変額保険を解約した場合、受け取る返戻金は「一時所得」として課税対象になりうる。計算式はこうだ。

一時所得 = 解約返戻金 ー 払込保険料の合計 ー 特別控除50万円

課税対象 = 一時所得 × 1/2

今回のケースで言えば、返戻金が払込保険料(235万円)を下回っているため、現時点では一時所得はゼロ、課税は発生しない計算になる。

ただし将来、含み損が消えて返戻金が払込保険料を超えた状態で解約すると、その差益に課税される。早期に解約する場合は税負担が軽く、逆に上がってから解約する方が税コストがかかる可能性がある点は頭に入れておきたい。

出典:国税庁「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」

なお、解約控除(契約から一定期間内の解約ペナルティ)の有無も確認が必要だ。これはソニー生命の担当者か契約書類で確認できる。

今日やること

- 解約控除の有無と期間を確認する(契約書類またはソニー生命の担当者へ)

- 課税シミュレーションをする(返戻金 – 払込保険料 – 50万円がプラスなら課税対象)

- NISAの年間投資枠の残りを確認する(解約返戻金をどれだけ入れられるか)

- 返戻金のうちNISA枠に入りきらない分は特定口座でオルカンを購入するか検討する

- 解約前に生活防衛資金(生活費6ヶ月分)が確保済みかを確認する

関連記事

- 生活防衛資金の目安はこれだけ|6ヶ月分を貯める方法と保険の見直し術 解約返戻金を投資に回す前に、まずここから。生活防衛資金なしで全額突っ込むのは順番が違う。

まとめ

変額保険がマイナスで悩む気持ちはわかる。でもその問いの立て方を一度変えてみてほしい。

「損切りすべきか」じゃなく、「このコスト構造で運用を続けることが自分の利益になるか」。

保険機能が不要で、コストが割高で、NISAという非課税枠が使えるなら、俺の答えは決まっている。返戻金をオルカンに移す。これは損切りじゃない。資産の置き場所を最適化する話だ。

相場が上がっても下がっても、コストだけは毎年削られ続ける。その事実から目を背けないことが、放置系投資家の出発点だ。

※本記事は俺個人の見解・体験を綴ったものであり、特定の金融商品の購入・解約を推奨するものではありません。変額保険の解約には解約控除や課税が発生する場合があります。投資・保険の判断はご自身の責任でお願いします。不安な場合は独立系FP等の専門家にご相談ください。

コメント